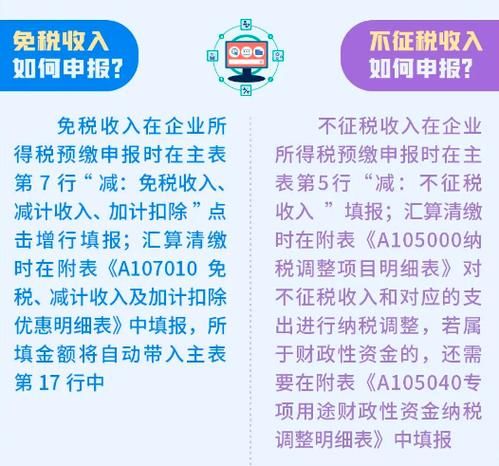

不征税收入是指企业取得的,按照税法规定不需要缴纳企业所得税的各类财政性资金、行政事业性收费等,这类不征税收入虽然在计算应纳税所得额时从总收入中扣除,但用于支出形成的费用则不得税前扣除。

一、原因

1、收入性质:不征税收入本质上不属于企业的营利活动产生的经济利益,因此其本身不构成应纳税所得的一部分。

2、政策意图:国家对特定类型的收入实施税收豁免,旨在鼓励或支持某些特定的经济活动或社会服务。

二、调增还是调减

1、不征税收入本身:不征税收入本身在计算应纳税所得额时需要调减。

2、相关费用支出:不征税收入用于支出形成的费用,由于不得税前扣除,因此在填报纳税申报表时需进行纳税调增。

企业在处理不征税收入及其形成的支出时,必须严格按照税法规定,正确填写相应的税务申报表,以确保符合税收法规的要求,避免不必要的税务风险和损失,通过合理的财务管理和税务筹划,可以更好地利用这些税收优惠政策,促进企业的健康发展。

本文来自作者[书瑾风]投稿,不代表臻货网立场,如若转载,请注明出处:https://www.zhenhuowang.com/changshi/202501-1007.html

评论列表(3条)

我是臻货网的签约作者“书瑾风”!

希望本篇文章《不征税收入用于支出所形成的费用调增的原因 不征税收入调增还是调减》能对你有所帮助!

本篇文章概览:不征税收入是指企业取得的,按照税法规定不需要缴纳企业所得税的各类财政性资金、行政事业性收费等,这类不征税收入虽然在计算应纳税所得额时从总收入中扣除,但用于支出形成的费用则不得税...